滿目瘡痍的廣汽集團,給投資者們來了個措手不及。

華為那一架滿目瘡痍的戰鬥機海報,至今讓人歷歷在目,但華為歷經磨難後,已經越發強大,在汽車行業攪動風雲。如今,同在嶺南的一家汽車集團也正在汽車行業的風暴中,變得千瘡百孔。

告別了止跌回升的7月,廣汽集團雙股股價進入8月後,立刻陷入頹勢。

8月初,“埃安赴港IPO烏龍”期間,廣汽集團雙股連續3個交易日下跌。不久,隨著7月產銷快報的發佈,廣汽集團雙股股價再次紛紛低開下行。 $廣汽集團 (601238.SH)$

同時,隨著全國各地2024上半年GDP成績相繼發佈,廣州市成為Top 10陣營中,增量唯一低於200億元的城市,同時以僅有2.5%的增速墊底,城市排名被重慶超越,險些跌出Top 5。

投資者們擔心的是,滿目瘡痍的廣汽集團,何時才能否極泰來?

1)集團全面下滑,行業地位恐不保

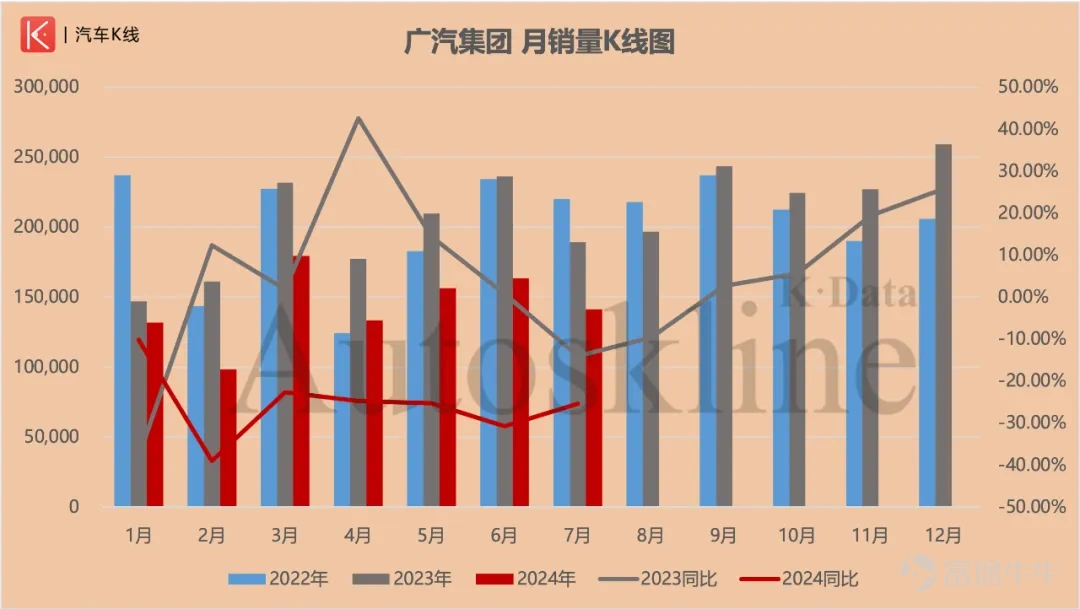

上市公司公告顯示,廣汽集團7月銷量同環比分別下滑25.37%、13.65%,至14.12萬輛,跑輸行業大盤平均水準。 $廣汽集團 (02238.HK)$

在《汽車K線》統計的銷量榜中,廣汽雖然沒能重回Top 5,但繼續保持在第6位。可與6月相比,廣汽集團單月銷量與長安汽車的差距縮小至不足3萬輛,同時對東風汽車集團股份的領先優勢擴大至3.29萬輛。

但這種縮小差距、擴大優勢的表現,並不能讓廣汽集團松一口氣。

1~7月,廣汽集團累計銷量為100.42萬輛,同比下滑25.83%,創下《汽車K線》統計的19家車企之最。

從集團整體層面分析,這主要歸咎於廣汽集團進入2024年以來,持續7個月銷量同比下滑,且每月下滑幅度均達兩位數。無論降幅還是持續時間,都創出歷史首次。

這直接導致截至7月,廣汽集團的全年目標完成率僅為36.39%。在《汽車K線》統計範圍內,該完成率水準,只能排在上汽集團、長城汽車之間,排在第10位。

但值得一提的是,上汽集團全年目標是廣汽集團的兩倍有餘,長城汽車累計銷量已經實現3.6%的正增長,且與上年同期相比,後兩者完成率降幅都在3~5個百分點範圍內,而廣汽集團上年同期的完成率一度超過50%,位居第5位。其完成率的收縮程度,僅次於理想汽車。

理想汽車是受開年時純電系列的戰略失利影響,而廣汽集團遇到的問題,就是全盤的潰退。

2)兩大合資“齊頭並退”,廣汽豐田降幅擴大

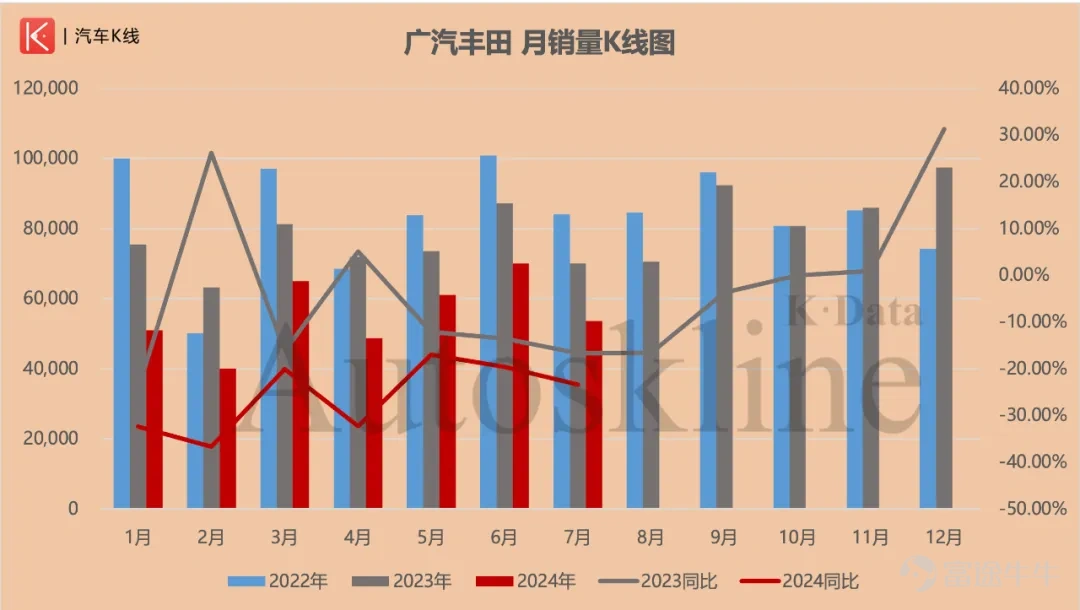

8月5日,廣汽集團兩大合資板塊當中,仍在堅持通過官微發佈每月銷量的廣汽豐田發佈銷量海報顯示,7月銷售59118輛,但並沒有公佈單月同環比變化和累計銷量情況,只是額外介紹了混動占比提升至53.2%,以及凱美瑞、賽那、漢蘭達的部分銷售數據。

其實看到這裏,當時很多人就已經對廣汽集團兩大合資有了不太好的預感。

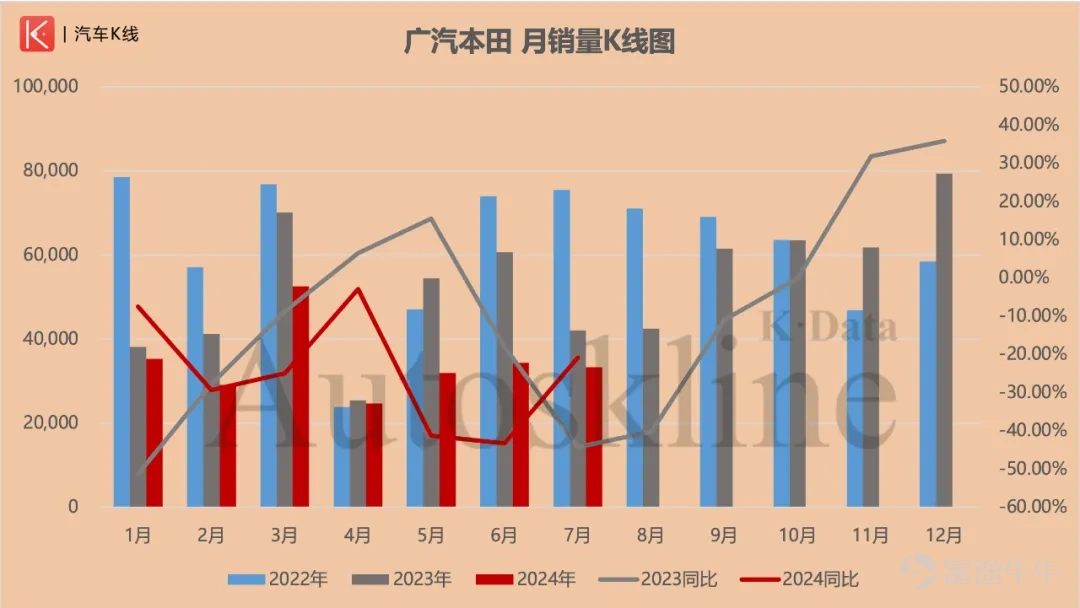

果然,8月9日廣汽集團發佈的產銷快報顯示,廣汽本田、廣汽豐田7月銷量同比再次下降,與集團整體一致出現了7連降。

其中,廣汽本田7月銷售3.33萬輛,同環比分別下降20.8%、3.14%。1~7月累計銷售24.12萬輛,同比下降27.34%,在集團內部的銷量占比進一步收縮至24.02%。

值得一提的是,今年7月的銷量,是廣汽本田近10年以來同期最低水準。

相比之下,累計銷量占比不斷逼近40%的廣汽豐田,對廣汽集團的影響更為明顯。

7月,廣汽豐田銷售5.36萬輛,同環比分別下降23.43%、23.51%。 $豐田汽車 (TM.US)$

公告上單月銷量明顯低於官微海報公佈的情況,主要是由於數據口徑有所不同,但僅從往期產銷快報對比,就會發現今年7月,廣汽豐田單月與1~7月累計,分別創下2019、2020年以來的同期新低。

令人感到意外的是,這還是建立在今年廣汽豐田第九代凱美瑞、2024款雷淩185T、賽那、漢蘭達、威蘭達、威颯豪華PLUS版等大量新車相繼上市的基礎之上。

而且與廣汽本田最大的反差在於,在廣汽集團內部,無論單月還是累計銷量,廣汽豐田的集團占比都在持續提升,其中累計銷量占比已經提升至38.8%,逼近4成規模。

所以,進入2024年以來,廣汽集團整體連續7個月同比銷量下降,廣汽豐田難辭其咎。而反觀廣汽豐田本身,無論與今年5、6月相比,還是回看近5年的過往表現,今年7月同比降幅再次擴大,讓廣汽集團整體銷量企穩回升成為泡影。

3)埃安烏龍,自主業務完成率僅3成

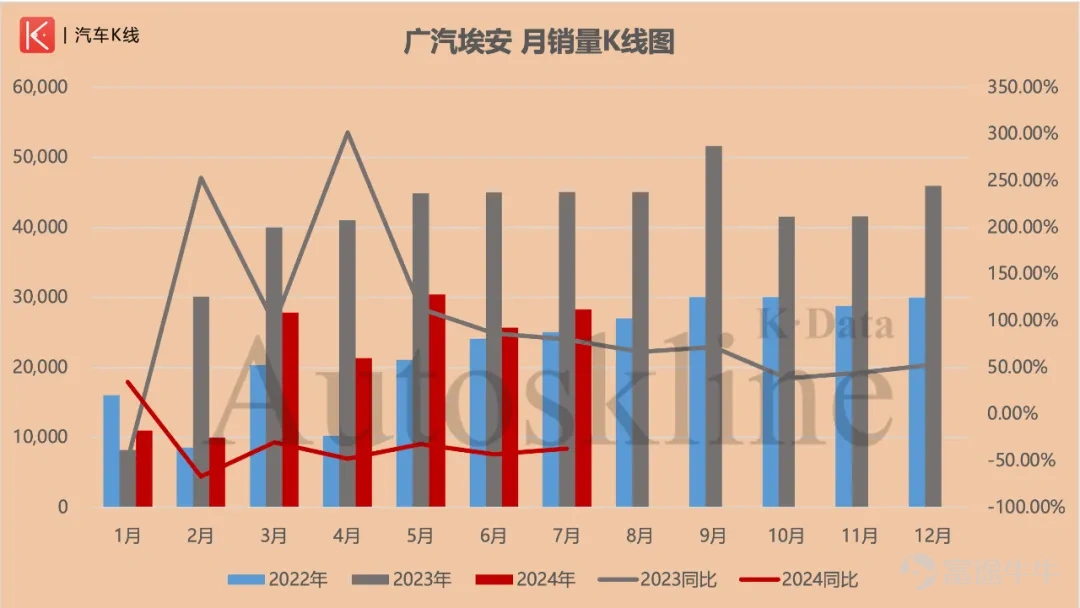

如果說廣汽豐田的頹勢,是新能源轉型所必須付出的代價,那麼對於曾慶洪與馮興亞率領的廣汽集團,新能源領域當中最受矚目的“名片”——廣汽埃安,在車市和資本市場中都沒能拿出令人滿意的表現。

8月1日,廣汽埃安發佈銷量海報顯示,7月銷售35238輛,同樣沒有公佈同比變化情況。

隨後,廣汽集團發佈產銷快報顯示,廣汽埃安7月銷量為28287輛,不僅比官微海報少了將近7000輛,同比降幅更是達到了37.17%,在刨除春節期間帶來的影響後,這樣的降幅在埃安歷史中可以排進Top 3。

此外,1~7月廣汽埃安累計銷量僅為15.46萬輛,同比降幅高達39.21%。無論單月還是累計同比銷量降幅,埃安均為廣汽集團內部之最。

至此,埃安在2024年1月之後,單月銷量同比6連降,年內月均銷量僅為2.21萬輛,不僅遠低於上年同期的3.63萬輛,與2023全年月均4萬輛的高光時刻更是漸行漸遠。

除了在銷量上陷入頹勢,埃安在資本市場還鬧了一出“烏龍”。

8月初,有媒體報導稱,在北京產權交易所於8月1日發佈的《廣汽埃安新能源汽車股份有限公司股權轉讓》招商公告中,一句“廣汽埃安近期正在準備港股IPO上市工作,目前各項上市準備工作正在如期開展中”,引起了人們的注意。

雖然廣汽埃安很快對媒體回應稱這是公司內部的資產處置流程,與港股IPO沒有直接關係,上述公告在7日後被撤下,但廣汽集團雙股8月開局連續3個交易日下跌,紛紛回落到7月上漲前的水準。

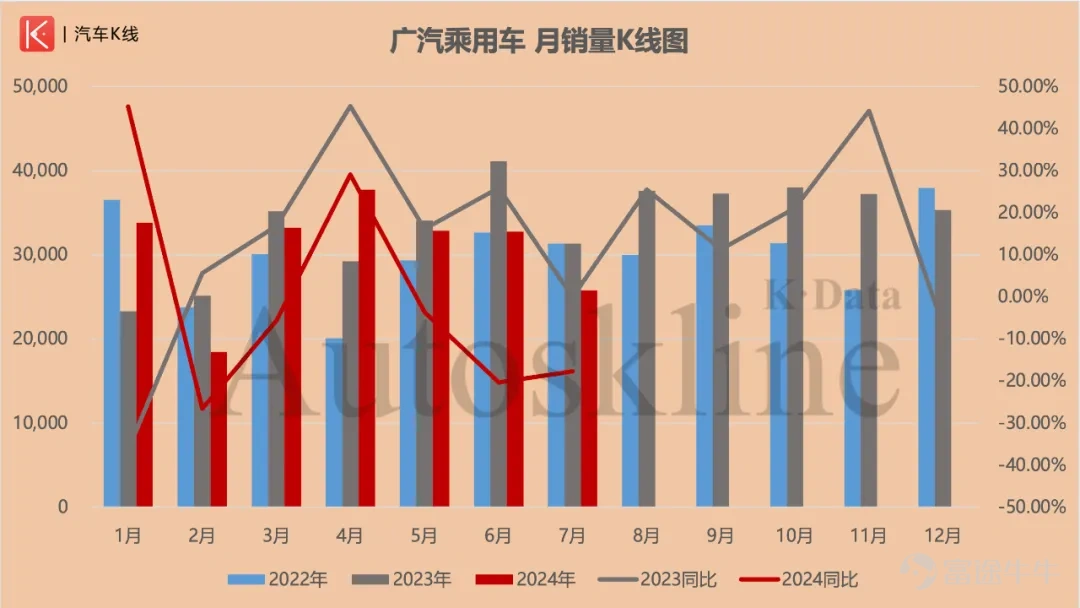

廣汽乘用車7月同樣沒能帶來好消息。7月銷售2.58萬輛,同環比分別下降17.7%和21.31%,1~7月累計銷售21.47萬輛,同比下降2.9%。

雖然廣汽乘用車的單月、累計同比銷量降幅並不算太高,但疊加埃安的表現,截至7月,廣汽集團面對自主品牌110萬輛的全年目標,完成率僅為33.57%。

4)無人接盤的舊工廠,應接不暇的新難題

8月7日,有媒體報導廣汽菲亞特克萊斯勒汽車有限公司(以下簡稱“廣汽菲克”)長沙工廠再次流拍。

早在2022年10月,廣汽集團發佈公告稱,董事會同意廣汽菲克的破產申請,將對其資產進行重整。

今年7月,廣汽菲克長沙工廠以19.15億元的價格,進行首次拍賣,因無人出價導致流拍後不久,在8月進行的第二次拍賣中,起拍價格下降了3.83億元,再次因為無人出價而流拍。

屋漏偏逢連夜雨,時隔不久,合創汽車新增了7條股權凍結資訊,合計4116萬元,凍結期限自2024年8月15日至2027年8月14日。廣汽乘用車(杭州)有限公司正是上述股權凍結的被執行企業。

廣汽乘用車(杭州)有限公司的前身,是成立於2010年的廣汽吉奧,2016年被廣汽乘用車收購,生產傳祺品牌產品。

2018年,廣汽集團與蔚來合資成立廣汽蔚來,即合創汽車的前身。2021年,合創汽車以20.73億元入股廣汽乘用車(杭州)有限公司,持股49%。

同樣是在這一年,廣汽蔚來引入了新的投資方——廣東珠投智能科技投資有限公司,持股68.56%。與此同時,蔚來逐步退出,廣汽蔚來變成了今天的合創汽車。

對廣汽集團來說,合創汽車成為了埃安持股20.54%、廣汽集團持股4.46%的參股公司。

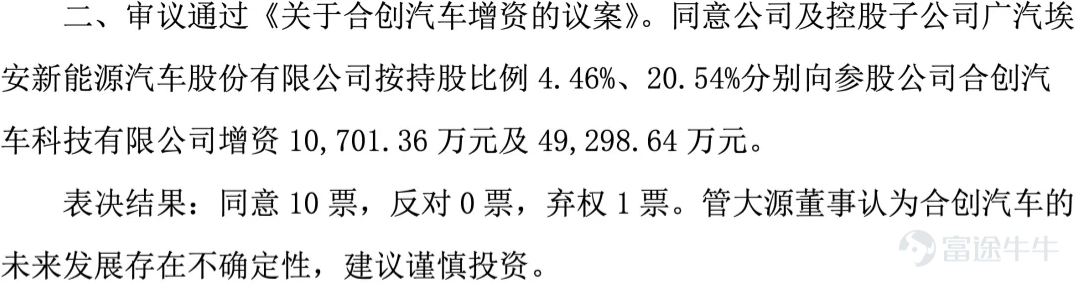

2023年2月,廣汽集團董事會審議通過了《關於合創汽車增資的議案》,廣汽集團、廣汽埃安分別向合創增資1.07億元、4.93億元。

可是,據公告披露,廣汽集團董事管大源“認為合創汽車的未來發展存在不確定性,建議謹慎投資。”

「圖片來源:廣汽集團公告」

就在合創汽車被曝股權被凍結的同一時期,曾在2021年與廣汽集團達成合作的禾多科技,被曝高管出走、部分部門被解散、與廣汽集團的重組方案沒能得到所有股東支持。

據中國執行資訊公開網顯示,禾多科技已被北京海澱、江蘇蘇州和廣州花都三地法院列為被執行人,涉及金額近75萬元。

Views of AutosKline:

把時間撥回到一個月前,7月19日,廣汽集團連發兩則公告,其中之一是5~6月的投資者關係接待記錄,在所列出的共10條話題當中,“廣本、廣豐整體經營計畫及趨勢判斷”,以及“對下半年終端價格走勢和銷量趨勢的展望等”內容赫然在列,但遺憾的是,廣汽集團並沒有在公告中披露相關回應內容。

同日的另一則公告,是對廣汽租賃進行擴股增資,以其50%的股權,換取運營資金。

合資公司減產、銷量持續銳減,埃安IPO鬧“烏龍”、自主板塊表現低迷,再加上廣汽菲克資產拍賣二次流拍、合創汽車與禾多科技深陷困境,自顧不暇的廣汽集團讓不少投資者感到緊張。

考慮到廣汽集團至今尚未發佈2024半年度業績預告,唯一能讓投資者們獲得一絲安慰的,是廣汽集團2024半年報應該不會有類似一季報出現過的大幅波動。

但廣汽集團雙股股價的走勢就是另外一回事了。在8月2日廣汽集團發佈的回購進展公告中,披露了5月董事會審議通過的雙股回購進度。以成交金額計算,截至7月31日,其中A股回購約為目標下限的59.93%,H股約為72.91%。

結合截至6月的回購進展,可以發現絕大部分回購都發生在了7月,也就是雙股均創下52周最低股價的時間段。

值得一提的是,廣汽集團A股的回購目標下限,已經與有些零部件供應商處於同一水準。集團內部對自身在資本市場的信心可見一斑。

8月末,廣汽集團2024半年報即將發佈,廣汽集團能否讓投資者們重拾信心?而投資者更關心的,或許是在汽車行業這場百年未有之大變局的風暴中,看上去滿目瘡痍的廣汽集團,如何像華為一樣實現逆境蛻變,從大變強。

來源:富途牛牛